Sal’tare aventurierule. Astazi iti voi arata cum pierzi o gramada de bani cu creditul imobiliar si cel de nevoi personal, in mod ironic crezand ca de fapt castigi. Voi vorbi despre eficienta platile anticipate a doua credite diferite : unul ipotecar, iar altul de nevoi personale.

Esti pregatit sa afli cum sa opresti o hemoragie de zeci de mii de lei, de care nici macar nu esti constient ? Ai venit unde trebuie.

Table of Contents

Ionica si 2 credite

Pentru a fi inteles cat mai bine voi intra direct intr-un studiu de caz, luand in calcul o persoana, Ionica ce are doua credite :

- Unul ipotecar de 350.000 de mii de LEI, pe o perioada de 30 de ani, avand o dobanda anuala de 5.5%. Rata lunara a acestui credit este de 1.987 RON.

- Al doilea credit este de nevoi personale in valoare de 50.000 LEI, pe o perioada de 5 ani, avand o dobanda de 10%. Rata lunara a acestui credit este de 1.062 de LEI.

Sa presupunem ca in prima luna din anul 2 al creditelor, norocul da peste Ionica si primeste o mostenire de nicaieri de 41.000 de LEI.

Cum ar fi cel mai eficient ? Sa faca o plata anticipata pentru creditul imobiliar, sau pentru cel de nevoie personale.

- Multe persoane vor spune imediat sa bage banii in cel de nevoi personale argumentand ca acesta are o rata de dobanda aproape dubla.

- O alta varianta ar fi pentru Ionica sa puna acesti bani ca plata anticipata pentru creditul ipotecar.

Inainte sa intram in calcule sa aflam adevarul, iti spun ca exista si o a treia varianta. O fi aceasta din urma cea mai eficienta ? Hai sa ne luam la tranta cu matematica.

Creditul ipotecar

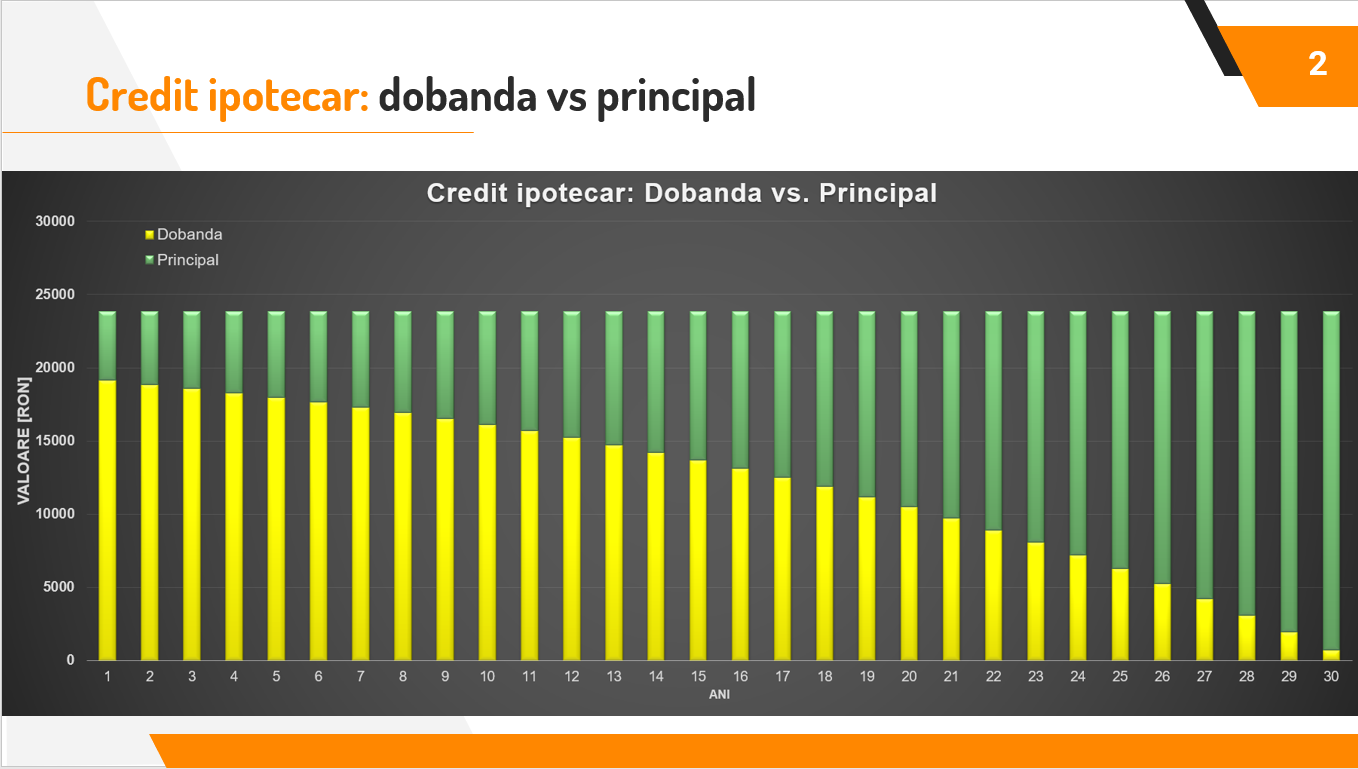

In primul rand sa ne uitam la cum functioneaza un credit ipotecar, vizualizand cat principal, respectiv cata dobanda platim pe an. Practic ne uitam la evolutia diverselor componente alte creditului.

- Curba Galbena reprezinta dobanda platita pe fiecare an. Observam cum in primii ani aceasta este foarte mare ca valoare, ajungand sa scada exponential odata cu timpul.

- Curba verde, reprezinta principalul. Acesta incepe cu o valoare mica in primii ani, urmand sa creasca exponential spre final.

- In sfarsit, linia albastra este constanta ca valoare si reprezinta rata lunara. Practic dobanda + principalul, care evident este constant pe toata perioada creditarii.

Deja putem trage o concluzie : la inceputul creditarii platim mult mai multa dobanda decat principal.

Cu alte cuvinte, daca ai avea acest credit de 15 ani de zile, ar fi complet gresit sa spui ca dupa tot acest timp ai platit jumatate din valoarea apartamentului. In realitate ai achitat doar 106.785 de LEI din principal, deci din valoarea apartamentului. Adica doar 30%.

Pe graficul urmator vedem dobanda, respectiv principalul platit pe fiecare an.

Plata anticipata credit ipotecar

Mergand mai departe, presupunem ca Ionica plateste anticipat cei 41.000 de LEI in luna 1 din anul 2 al creditului. Aceasta plata se face cu scaderea perioadei de creditare pentru a reduce dobanda platita la banca.

In primul rand se observa cum platind anticipat 41.000 de LEI in anul 2 de creditare, durata creditului s-a redus cu 83 de luni. In acelasi timp se vede cum dobanda, reprezentata cu galben, are o cadere de trend odata cu aceasta plata anticipata.

Care a fost castigul acestei operatiuni ? Ionica tocmai a castigat 124.117 LEI din faptul ca a redus dobanda.

Nu ca vreau sa-ti stric feng shui-ul, dar aici intervine o mare pacaleala. Ionica de fapt nu castiga 124.000 de LEI in momentul in care a facut plata. Castigul acesta se intinde pe toata perioada de creditare ramasa, in cazul de fata pe aproape 22 de ani de zile.

Cu alte cuvinte ar trebui sa aducem aceasta suma la valoarea prezenta a banilor deoarece stim cu totii ca in timp banii se devalorizeaza. Aceeasi 1000 de LEI astazi vor cumpara mult mai putine obiecte peste 22 de ani de zile.

Aducand astfel castigul la valoarea de astazi, luand in calcul o inflatie de doar 2% la LEI, vedem cum acesta a scazut infiorator de mult. In loc de un castig teoretic de aproximativ 124.000 de LEI, am ajuns la unul de 56.984 de LEI.

Plata anticipata credit nevoi personale

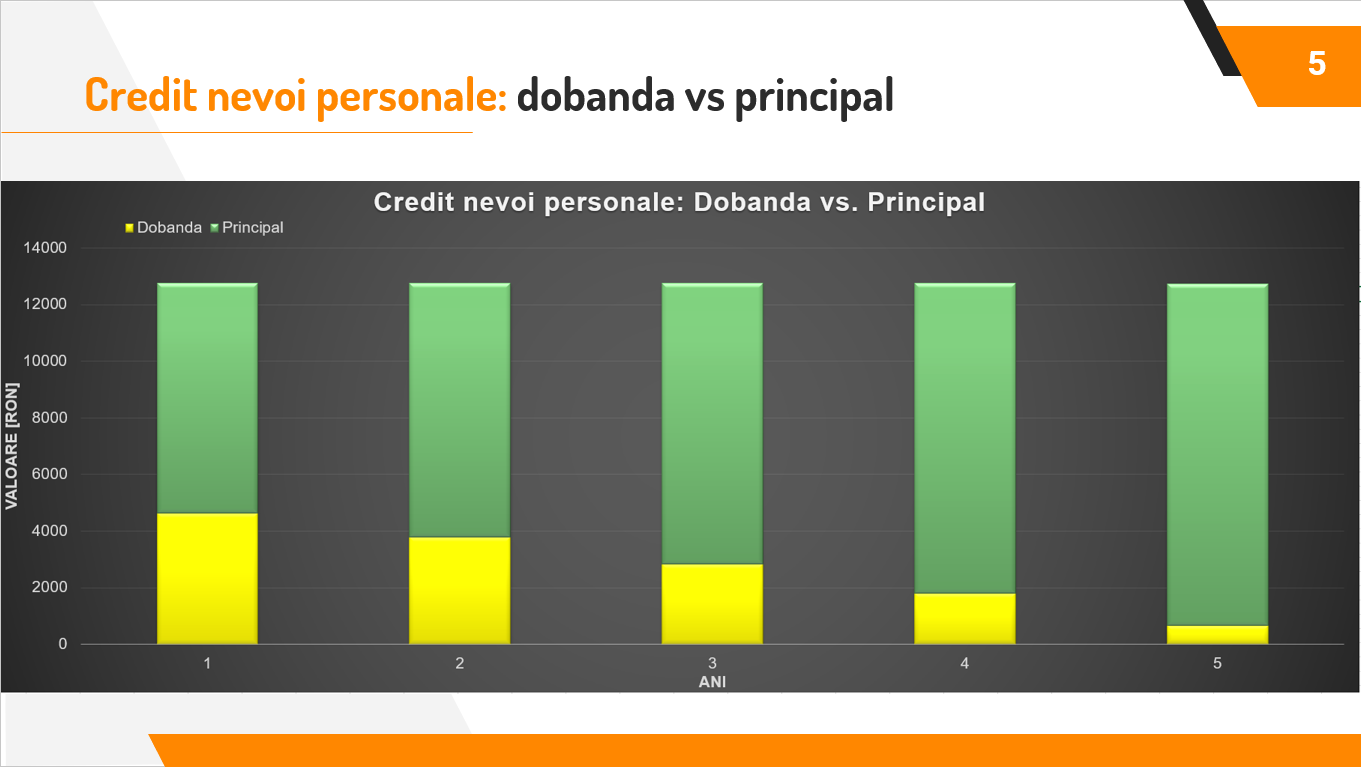

Ce se intampla daca aceasta plata anticipata de 41.000 LEI se duce catre creditul de nevoi personale ?

In primul rand sa vizualizam evolutia acestui credit.

Observam ca desi rata de dobanda este aparoape dubla, dobanda totala este de doar 13.471 LEI fata de 365.414 LEI in cazul creditului ipotecar.

Plata anticipata de 41.000 de LEI din anul 2 coincide cu stingerea totala a creditului de nevoi personale si aduce un castig de 8.757 de LEI. Adusi in prezent, acestia sunt de fapt 7.330 de LEI.

Cu alte cuvinte, este complet gresit sa spui ca platind creditul de nevoi personale este mai eficient decat daca il platesti pe cel ipotecar. Daca faci acest lucru tocmai ai pierdut diferenta dintre 56.984 de LEI si 7.330 de LEI, adica 49.654 de LEI. In mod ironic, aproape valoarea creditului de nevoi personale.

Desigur, pot intelege ca unele persoane simt o presiune prea mare stiind ca au de plata 2 credite si atunci prefera sa-l achite pe cel de nevoi personale. In cazul de fata eliberarea de presiune are un cost de peste 49.000 LEI.

Varianta 3

Dar aici intervine valoarea cea mai mare a acestui articol, pentru ca exista o a 3-a varianta care este mai eficienta din ambele perspective. Atat financiara cat si liniste sufleteasca.

Cum ar fi daca Ionica ar stinge creditul de nevoi personale, deci ar scapa de presiunea obligativitatii platilor catre banca, dar de buna voie, ar incepe plati anticipate lunare catre creditul ipotecar egale cu rata creditului de nevoi personale ?

Asta inseamna ca ar plati lunar anticipat 1.062 de LEI din anul 2 pana in anul 5, iar graficul creditului ipotecar s-ar modifica in felul urmator.

In materie de castig, vedem cum acesta este chiar mai mare decat varianta in care am fi platit anticipat direct creditul ipotecar. Mai mult decat atat, tocmai a scurtat perioada creditului cu 91 de luni de zile, fata de 83 de luni in prima varianta, adica in mod ironic, va termina si creditul acesta mai repede. Este echivalentul variantei 1, dar imbunatatita.

Castigul total adus in valoarea prezenta a banilor din varianta 3 este de 66.141 de LEI, adica mai mare decat ambele variante precedente. Cu 9.157 de lei mai mult decat prima varianta, si cu 58.811 LEI mai mult decat a doua varianta.

Recapitulare

Sa recapitaluam cele 3 variante.

- Optiunea numarul unu, facem plata anticipata pentru creditul ipotecar, rezultand un castig real de 56.984 de LEI, dar mentinand presiunea a doua credite in paralel.

- Optiunea numarul doi, facem plata anticipata pentru creditul de nevoi personale, castigam doar 7.330 de LEI, dar scapam de presiunea obligativitatii platilor lunare pentru creditului de nevoi personale.

- Optiunea numarul 3, facem plata anticipata pentru creditul de nevoi personale, scapand de acesta, dar pana in anul 5 al creditului ipotecar facem plati anticipate lunare pentru acesta. Platile sunt echivalente cu rata creditului de nevoi personale. Castigul total este maximizat, respectiv 66.141 de LEI, durata creditului ipotecar este minimizata, iar obligativitatea platilor catre banca pentru creditul de nevoi personale a disparut.

Concluzie

Dupa cum vezi, plata anticipata a creditului de nevoi personale fara niciun alt artificiu (vezi varianta 2), nu are niciun sens. De altfel, ar trebui ca acest credit de nevoie personale sa aiba o rata de dobanda de 5 ori mai mare, adica sa fie 51% ca prin plata anticipata sa scoti un castig egal cu o plata anticipata pentru creditul ipotecar.

Si uite asa, introducand matematica in ecuatie, ajungem prosperi financiar.

Daca vrei varianta video a acestui articol, o poti vedea in linkul de mai jos. Enjoy.

Daca vrei sa ramai la curent cu ce scriu pe acest blog, nu ezita sa te inscrii folosind campurile de mai jos.

Inregistrare:

Ciao si pe curand.

Disclamer: Nu sunt consultant sau planificator financiar. Nu recomand niciun fel de investitie in niciun produs. Tot ce scriu atat in acest articol cat si pe blog nu este altceva decat o opinie personala. Sunt banii tai si este treaba ta ce faci cu ei.

Cand ai timp si rabdare, ar fi interesant sa calculezi si optiunea 4, in care dupa eliminarea creditului de nevoi personale de inceput platii anticipate lunare creditului mare cu 1062 lei?

Si inca un grafic: am 1000 lei lunar in plus. Si folosesc banii la plati anticipate, lunar, cu scaderea perioadei. E evident ca cel mai mare profit e de achitat anticipat din prima perioada de creditare, dar pana cand e profitabil? calculele mele superficiale aratau ca nu mai merita in ultimii 5 ani de ipoteca pt dobanzile sub o anumita valoare (eu achitai doar pt ca VBR a modificat contractul unilateral si mi-a marit abuziv dobanda fixa, si voiam sa scap de ei si le-am urat faliment, ce s-a si intamplat). Mare atentie ca unele banci in ro mai cer, pe langa dobanda, si asigurare obligatorie, costuri cont, costuri tranzactie etc – ce imi aduceau niste zeci de lei in plus lunar, ce, plin plata anticipata cu scaderea perioadei, au disparut…

Altfel, un credit il voi achita DOAR daca nu reusesc sa investesc banii in ceva cu un profit mai mare decat dobanda reala a creditului bancar

Da, interesant. O sa ma gandesc sa vad daca se pot integra intr-un articol viitor. Legat de asigurare, cu siguranta ca iti cere. Si in strainatate esti obligat sa ai asigurare de viata de exemplu. Doar nu ramane banca fara bani ? 🙂

O analiza interesanta, multumim.

Cred ca fiecare trebuie sa analizeze situatia /creditul ce il are. Sunt mai multe elemente de care ar trebui tinut cont.

De exemplu creditul Prima casa. Pe langa rate e si comisionul fondului ce este platit ca procent din sold, anual. Totodata dobanda variaza trimestrial 2% + Robor/IRCC. In ultimii 4 -5 ani, dobanda a variat intre 2.7% si 5.5% (grosier).

De acord ca este avantajos sa reduc creditul in prima parte a perioadei de creditare, insa pana cand si pana la ce dobanda?

Concret daca am redus durata unui credit de 30 de ani, cu 4 ani in primii 4 ani ai creditului (ramanand acum ~22 de ani de credit), iar dobanda a scazut acum la ~3.5%, orice suma returnata reprezinta un potential castig prin economisire mai mic fata de perioada cu dobanda 5.5%. In conditiile acestea ar fi mai avantajos sa folosesc suma respectiva pentru un alt instrument (cu un castig mai mare de 3.5%) ?

Ador studiile de caz bazate pe date clare!!! Multumim mult pentru efort! O intreabare as avea: ce formula matematica ai folosit pentru a calcula valoarea banilor adusi in prezent?

Sunt multe metode. Eu am folosit metoda de discounted cashlow fiind obisnuit din finance 🙂

Practic e cel mai avantajos cand nu ai de platit dobanzi deloc 🙂

Haha, buna asta. In marea majoritate a cazurilor da, insa sunt si cazuri de credite “bune”.

Buna îmi place stilul tău de a scrie și ușor sa fii inteles( am un credit de 200000 £ la 1.9% primi 2 ani după care ear remorgate și ASA mai departe .

Cum e mai bine sa fie achitat cu obtiunea de 10 % in fiecare an sau de crescut ca in fiecare luna sa plătesc mai mult ca de exemplu cu vreo 40 % din suma care o dau acum pe luna ?

Multumesc!

buna A.,

iti dau eu un raspuns complet diferit, pentru ca seful mi-e englez cu buletin de Cambridge si cu ipoteci acolo. Seful a decis ca e mai interesant sa contribuie intr-un fond de pensie personal pt deducerea din taxe, el depunea o suma de 20k pe an si spunea ca ii erau dedusi toti din impozit (avea si venit mare si intra in pragul cel mai mare de taxare). Ba mai mult, si-a extins ipoteca si imprumutat si mai mult pt investitii si profita de dobanda mica a creditului ipotecar.

Ce iti ramane e sa vezi ce randament la fondul de pensie ai, si sa alegi un fond de pensii rezonabil.

Asa l-am auzit de recent si pe Robert Kiyosaki spunand ca el are foarte multe datorii, tocmai sa nu plateasca impozite multe 🙂

in UK s-a terminat cu deducerea dobanzii cu 20% – 40% catre banca pentru BTL (buy-to-let), incepand din 2021. Mai merge doar daca cumperi casa prin firma LTD (SRL se numeste in RO) si decontezi costul ratei bancare prin firma BTL.

Cat priveste contributia la pensei PRIVATA in UK, da! este EXCELENT sa bagi banii acolo, caci ai 20% (income sub 50K/an) sau 40% (income peste 50K gbp/an) compensate de guvern. (adica fara taxe la intrare in pensie, din venit BRUT). Atentie doar max 40K/an ai voie in pensie privata (total contributie tu PLUS angajator), iar banii sunt blocati pana la varsta de 55 ani (sau 57 ani in viitorul guvern).

Recomandat sa pui mana pe Excel (din MS Office) sau Calc (din LibreOffice) si sa-ti faci talica SINGUREL calculul DETALIAT pe luni sau ani despre cash-flow, unde te joci cu variabile. Hai ca nu e asa greu. Mai ales ca te joci cu sume enorme (100-200K) pe viata (15-30 ani). Si functia NPV (net present value) are help daca vrei cash flow discount. Mda..

Buna Domnul CarutaCuBani,

Creditul meu ipotecar e in euro, cu rate descrescatoare. Dobanda descreste in timp, principalul e acelasi pe toata durata creditarii.

Cand ai timp si rabdare, ar fi interesant sa calculezi si optiunea 5 🙂 Mersi mult!

Salut,

Intre prima varianta si a 3 a par sa nu fie mari diferente din punctul meu de vedere asupra castigului total pt ca in a 3 a varianta se vor achita anticipat pe percursul a 4 ani suma de 1062 ron * 4 ani = 50976 RON vs prima varianta in care se achita din anul doi 41.000 RON. Rezulta o diferenta de 9976 RON achitata in plus pe o perioada de 4 ani in varianta a 3 a vs suma achitata in varianta 1

Salut, am ascultat podcastul si am fost atras sa te caut pe google,as vrea sa te.intreb daca ai ceva variante pentru cei ce nu au o moștenire, dar au un credit ipotecar pe 30 ani și un credit de nevoi pe 5 ani și care doresc să scape cat mai repede. Bineinteles băncile cu toate aplicațiile lor promovate daca vrei sa depui trebuie sa te lupți cu ei cu cereri peste cereri ca sa iti ia bani în avans.cum am putea face. Multumesc frumos.

Cum știu că am de-a face cu o bulă imobiliară?

O tendință de a vedea locuințele ca o investiție reprezintă o caracteristică definitorie a unei bule imobiliare.

Așteptările de apreciere viitoare a locuinței reprezintă un motiv pentru cumpărare, care deturnează considerațiile referitoare la cât de mult se plătește pentru serviciile legate de locuințe.

Este cazul unei bule imobiliare dacă: locuințele se cumpără pentru creșterea viitoare a prețurilor, mai degrabă decât pentru plăcerea ocupării locuinței. Despre acest motiv se crede că conferă stabilitate bulelor imobiliare. Tendința de spargere a bulei apare atunci când când această motivație slăbește.

“Când nu există suficiente locuințe disponibile, prețul devine neimportant”.

Cei mai mulți dintre respondenții intervievați nu au fost de acord cu această declarație. Dar, de la 20 la 40 la sută au fost de acord, în special, în orașele mari. O altă eroare detectată este interpretarea prețurilor de vânzare deasupra cererii de prețuri. Proprietarii de case par să creadă uneori că acest fenomen este un semn al unui boom nebun care suspendă legile economice ale cererii și ofertei. Într-adevăr, majoritatea cumpărătorilor de case din orașele mari au crezut că la un moment dat “există cumpărare de panică și prețul devine irelevant”. Aceste rezultate nu demonstrează cu fermitate că oamenii sunt vinovați de erori economice, deoarece întrebările recunosc interpretări alternative, iar oamenii probabil că nu se concentrează clar pe formularea lor exactă.

Toate aceste teorii despre cumpărarea de panică și despre irelevanța prețului nu indică totuși că oamenii cred în general că piețele sunt conduse de psihologie.

Rezultatele ultimei întrebări arată că, în general, oamenii nu cred că piețele sunt conduse în primul rând de psihologie, chiar și pe o piață imobiliară în plină expansiune. Autorii interpretează acest lucru, confirmând în continuare concluzia generală conform căreia majoritatea proprietarilor de case nu percep că să se află într-o bulă chiar la înălțimea unei bule.

1. Nu mi se pare corectă ideea “ai pierdut diferența 56.984 de LEI si 7.330 de LEI, adica 49.654 de LEI”. După cum ai spus și tu, 56.984 LEI sunt ajustați inflației, dar tot nu sunt bani în mână pe loc. E diferența dintre 56.984 lei în 22 ani de zile și 7.330 lei acum. Nu cred că e nevoie să spunem că acești 7.330 lei pot fi investiți cât să scoată peste cei 56.984 în 22 de ani (e.g. un laptop bun pe care să profesezi bine sau poate chiar și orice altă investiție pasivă cu un randament minim de 10%-ish).

2. Idem pentru “dar pana in anul 5 al creditului ipotecar facem plati anticipate lunare pentru acesta”. Rămâi cu 7.330 lei în mână după ce stingi creditul de nevoi personale și este recomandat să se mai plătească anticipat din anul 2 până în 5 creditul ipotecar adică să mai fie nevoie de: 36 (luni) * 1.062 – 7.330 = 30.902 lei. Mi se pare că opțiunea 3 e mai bună dacă mai adaugi bani în plus (cum, evident, ar fi orice opțiune în care investești cu cap niște bani în plus, dar credeam că ne raportam la suma “moștenită” și atât).

Cel mai probabil nu am înțeles eu bine și aștept clarificări. Mulțumesc.

Observ ca s-au facut calculele pentru rambursarea anticipata a creditului ipotecar doar cu reducerea perioadei de creditare. In cazul in care cineva ar avea doar un credit ipotecar, curioasa cum ar arata calculele cu optiunea de reducere a ratei lunare, iar diferenta sa fie la randul ei rambursata anticipat lunar?

Va multumesc!